Analisis Saham - Upstart Holdings (UPST)

Aries Yuangga, Wakil Penasihat Berjangka

Upstart Holdings, Inc. (NASDAQ: UPST) kembali masuk zona menarik setelah koreksi tajam. Di tengah sikap “risk-off” pasar, valuasi < 3x forward sales dan PEG ~0,5x menawarkan asymmetric upside bagi investor pertumbuhan. Bisnis tetap mencetak pertumbuhan pendapatan solid dan profitabilitas (EBITDA positif), meski manajemen memilih berhati-hati terhadap sinyal makro (persetujuan kredit diturunkan, suku bunga dinaikkan).

Tezisku: jika UPST mempertahankan pertumbuhan top-line sambil menormalkan margin dan kembali menurunkan porsi pinjaman di neraca, rerating bisa signifikan.

Rekomendasi: BUY (Beli)

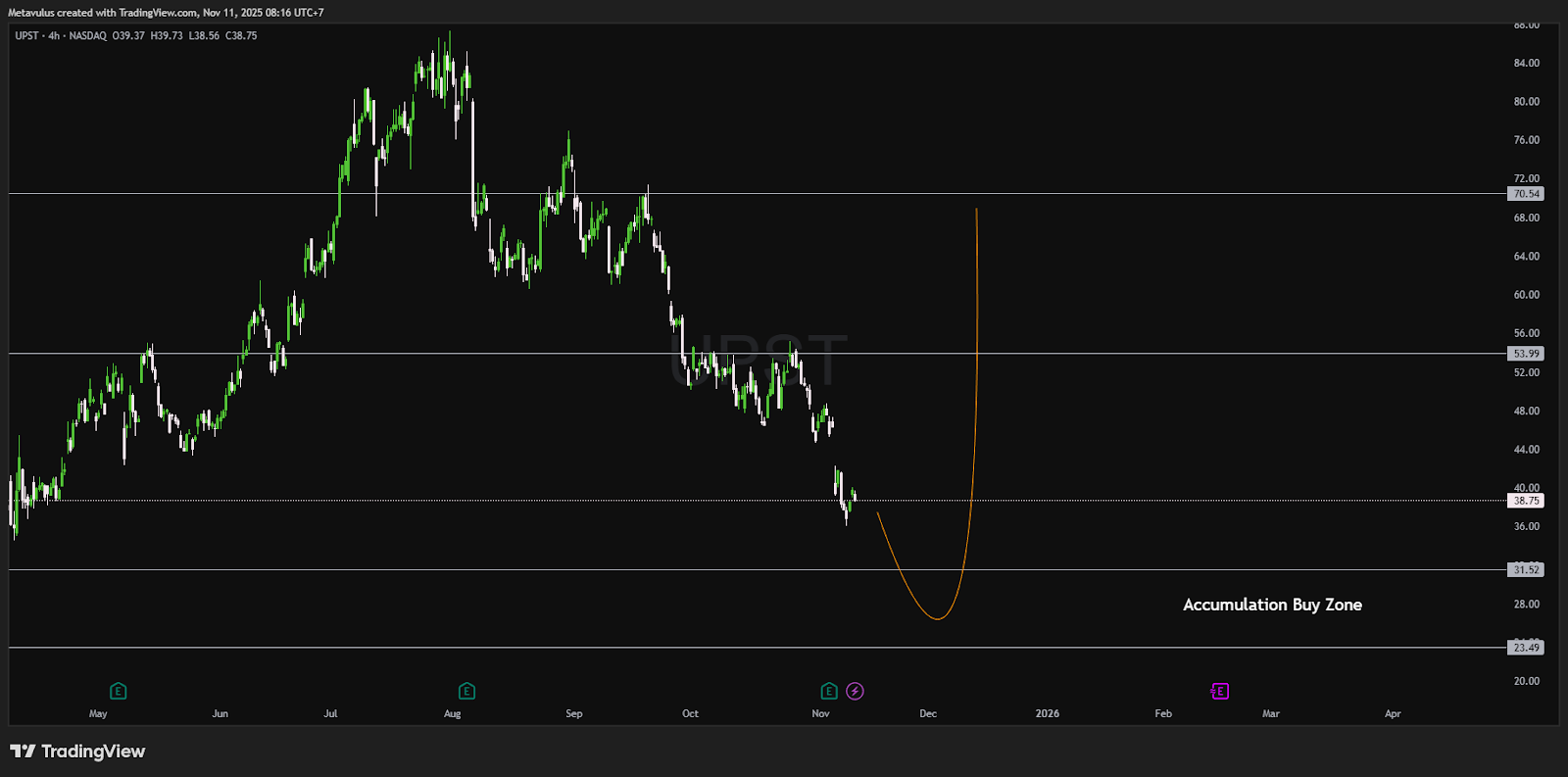

Analisis Teknikal

(berdasarkan chart 4H)

Harga saat ini: $38.75

Zona Akumulasi (Buy Zone): $31.52 – $23.49

Support Kritis / Invalidasi: Weekly close < $23.49

Resistansi / Target Teknis: $53.99, lalu $70.54 – $72.00

Struktur menunjukkan downtrend berlanjut menuju area demand lebih rendah. Skenario probabilitas tinggi: flush ke $31–23.5 untuk menguji likuiditas → V-reversal menuju $54 dan potensi gap fill ke $70+ jika sentimen membaik.

Setup Trading

Strategi DCA bertahap:

40% di $31.5–29

40% di $29–25

20% final bid di $24–23.5

Stop-loss: Weekly close < $23.49 (cut bersih; invalidasi struktur).

Target Profit (swing):

TP1: $53.99

TP2: $70.54–72.00

Ide opsi (opsional): Jual cash-secured put $25–$27.5 (30–45 DTE) untuk akumulasi with discount; setelah terisi, covered call $55–70 untuk yield enhancement.

Manajemen risiko: Posisi kecil terlebih dulu; volatilitas UPST tinggi, short interest ~29% dapat memicu squeeze dua arah.

Tesis Fundamental — Kenapa UPST Menarik Sekarang

Tetap tumbuh & profit di tengah hati-hati makro

Q3’25 revenue +71% YoY ke $277M (sedikit di bawah panduan $280M).

Contribution margin 57% (vs panduan 58%) — masih jauh di atas historis.

Adjusted EBITDA $71M (26% margin), beat atas panduan $56M.

Panduan Q4: revenue $288M (+31.5% YoY); margin kontribusi ~53% (normalisasi karena pengetatan model risiko & pembanding yang berat).

Model AI underwriting yang diferensiatif

Mesin skor kredit UPST bertujuan memperluas akses dibanding model FICO tradisional, otomasi origination menekan biaya & menaikkan konversi.

Manajemen sengaja tighten persetujuan kredit saat sinyal risiko meningkat — lebih proaktif ketimbang reaktif.

Valuasi sudah atraktif

< 3x forward sales untuk bisnis rule-of-40-ish dengan EBITDA positif.

PEG ~0,5x → risk/reward menarik jika pertumbuhan >30% dapat dipertahankan sambil merapikan margin.

Neraca: ekspansi sementara, tapi terkelola

Kas $490M, utang $1,9B; pinjaman dimiliki $1,2B (naik karena R&D loans untuk produk baru).

Manajemen menyebut ini sementara selama masa transisi & perluasan produk; fokus jangka menengah kembali ke pendanaan eksternal (forward-flow, mitra bank/kreditur).

Valuasi & Risiko

Pro (+):

Multiple murah relatif potensi pertumbuhan.

EBITDA positif & arus kas operasional membaik.

Peluang short squeeze bila ada beat/raise.

Kontra / Risiko utama:

Siklus kredit/makro memburuk → pertumbuhan melambat, margin tertekan.

Kompetisi AI (bank besar/adopsi model internal) menekan take rate.

Eksposur neraca (pinjaman dimiliki) saat terjadi resesi → risiko nilai.

Volatilitas ekstrem; drawdown tajam sangat mungkin.

Mitigasi taktis: ukuran posisi disiplin, DCA di zona, patuhi invalidasi $23.49, take profit bertahap di $54/70.

Kesimpulan

UPST berada di persimpangan valuasi menarik + narasi hati-hati. Jika perusahaan berhasil menjaga pertumbuhan >30%, menormalisasi margin, dan mengalihkan pendanaan kembali ke pihak ketiga, potensi rerating ke 4–5x sales terbuka. Dengan entry disiplin di $31–23.5, profil risk/reward condong positif untuk swing menengah.

Rating: BUY (Beli) — Akumulasi terukur di zona.

*Disclaimer:

This information is provided for general information purposes only. Consider your investment objectives, financial resources and other relevant circumstances carefully before investing. This is not an invitation or an offer to invest, nor is it financial advice or a recommendation to buy or sell any investment.