Analisis Saham - Taiwan Semiconductor Manufacturing Company (TSM)

Aries Yuangga, Wakil Penasihat Berjangka

Taiwan Semiconductor (NYSE: TSM) kembali terkoreksi –6% setelah pernyataan Trump terkait tarif impor 100% terhadap China. Namun, analisis mendalam menunjukkan ancaman ini kemungkinan hanya gertakan politik menjelang pemilu AS, bukan kebijakan struktural. Sementara itu, pendapatan Q3 FY2025 (Jul–Sep) melampaui ekspektasi, dan AI spending global terus meningkat, menopang outlook TSM untuk FY2026–2027.

Dengan valuasi 29x non-GAAP P/E forward, seimbang dengan tahun lalu (28x), dan revenue growth YoY ~39%, valuasi tetap wajar. TSM tetap menjadi inti dari rantai pasok AI global, mensuplai NVDA, AMD, dan hyperscalers (MSFT, AMZN, GOOGL, ORCL). Koreksi ini membuka peluang “Buy the Dip” dengan potensi re-rating pasca rilis earnings 17 Oktober 2025.

Kesimpulan:

Tarif hanyalah volatilitas jangka pendek. Fundamental TSM tetap solid, pertumbuhan AI masih eksplosif, dan posisi pasar TSM masih tak tergantikan.

Analisis Teknikal

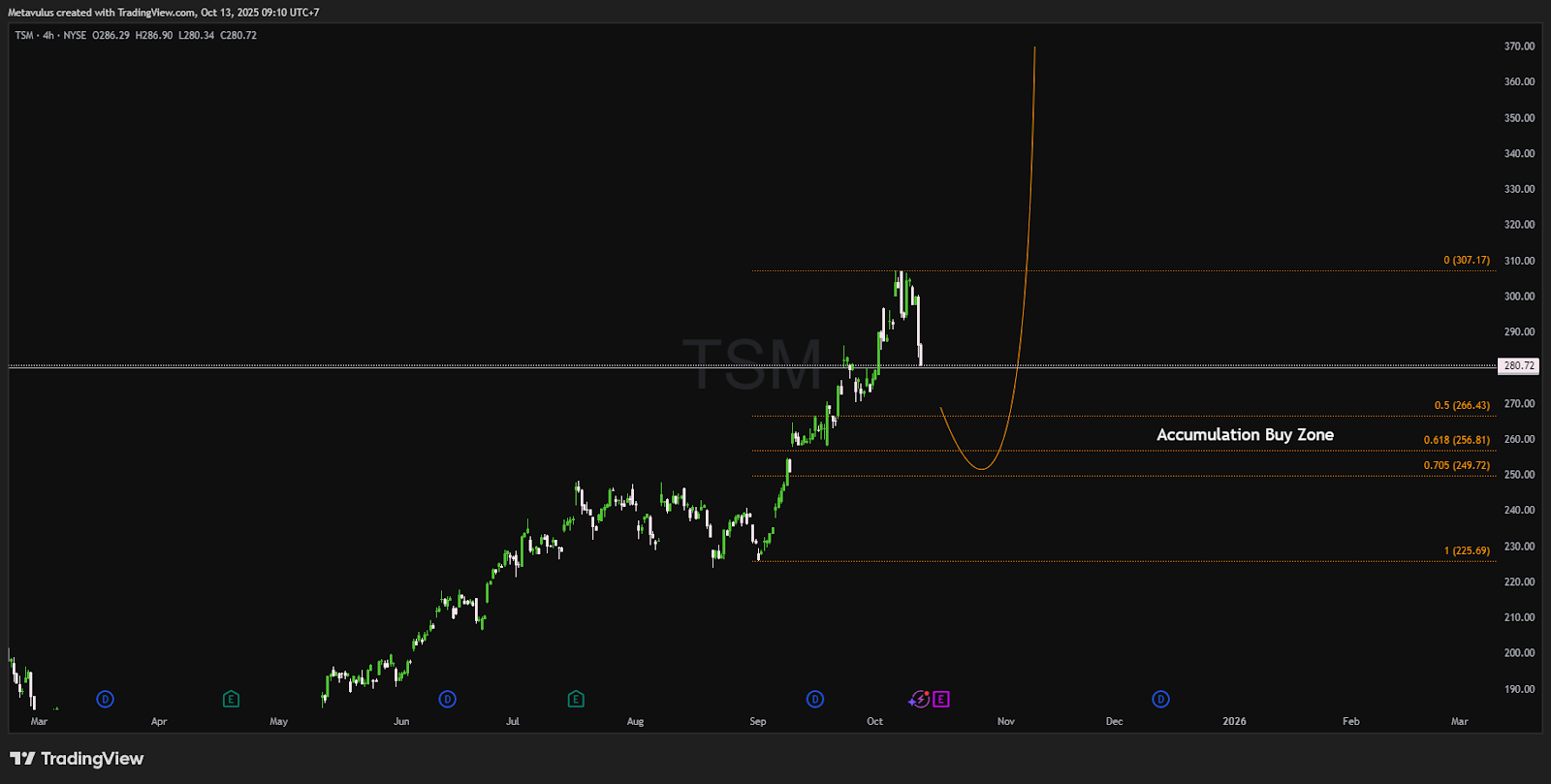

(Chart 4H per 13 Okt 2025)

Harga Saat Ini: $280.72

Zona Akumulasi: $266.43 – $256.81 – $249.72 (Fib 0.5–0.705)

Support Kuat: $225.69 (invalidasi tren utama)

Resistance / Target Teknis:

$307.17 (breakout level)

$350–$370 (ekstensi Fib 1.272–1.382)

View:

Koreksi sehat pasca reli AI mania. Struktur harga masih higher-high / higher-low. Selama harga bertahan di atas $249, TSM masih dalam tren naik jangka menengah. Rejeksi kuat di zona $256–266 akan menandai swing low baru sebelum fase ekspansi menuju $350+.

Setup Trading

Buy (DCA) di Zona: $266.43 – $256.81 – $249.72

Stop Loss: < $225.50

Target Profit:

TP1: $307.17

TP2: $350

TP3 (runner): $370–380

Manajemen Posisi: Partial exit di TP1–TP2, trail stop di atas $280 jika breakout berhasil

Fundamental & Narasi Bisnis

1️⃣ AI Boom Mendorong Permintaan Tak Terbendung

NVDA & AMD menandatangani kontrak besar dengan OpenAI:

NVDA: $100B untuk kapasitas 10GW.

AMD: 6GW untuk chip seri MI400–MI450.

Semua chip tersebut diproduksi oleh TSM, yang memiliki teknologi node N3P dan N2 terdepan.

TSM menjadi tulang punggung global AI infrastructure — dari GPU, server, hingga HPC packaging (CoWoS, SoIC).

2️⃣ Tariff Threat: “Drama Politik” Jangka Pendek

Ancaman tarif 100% mirip kasus April lalu—tidak pernah direalisasikan.

Tujuan utamanya politik domestik, bukan kebijakan industri jangka panjang.

Dampak langsung bagi TSM terbatas karena:

Sebagian besar produksi untuk klien AS (NVDA, AMD, Apple) dilakukan di Taiwan dan Arizona.

TSM sedang memperluas fab Arizona (N4/N3) → mitigasi risiko geopolitik.

3️⃣ Laporan Keuangan & Outlook

Revenue Q3 FY2025: Beat ekspektasi analis → pertumbuhan >21.7% YoY global semikonduktor (SIA data).

Gross Margin Q3: Diprediksi turun ke ~56.5%, seiring dilusi ekspansi luar negeri, namun masih tertinggi di sektor foundry.

Guidance FY2026:

Topline growth double-digit, margin stabil 53–55%, dan capex guidance tetap $32–36B.

AI chip share >50% dari total wafer output pada 2026.

EPS outlook: Kenaikan ~25% YoY didukung pipeline GPU & AI accelerators.

Kompetisi: Intel Masih Tertinggal

INTC baru akan memproduksi node 18A secara penuh di 2026; masih tahap validasi.

TSM sudah siap dengan N2 (2nm) untuk produksi massal 2026 → selisih teknologi 1 generasi.

Investasi $5B dari NVDA ke Intel lebih bersifat simbolik diversifikasi supply, bukan ancaman nyata bagi TSM.

Dengan yield rate dan reliabilitas yang belum stabil, Intel masih butuh 3–5 tahun untuk menantang TSM secara efektif

Valuasi & Skenario

Base Case (12–18 bulan):

TSM naik ke $350–370 seiring penguatan AI demand & stabilitas geopolitik.

Bull Case:

Trump gagal realisasikan tarif + OpenAI ramping produksi cepat → valuation expansion ke 32–34x P/E → harga potensi $400+.

Bear Case:

Tarif benar-benar aktif sementara + China retaliate → short-term pullback ke $240–250, namun dipandang buy opportunity jangka panjang.

Katalis

✅ Earnings Q3 FY2025 (17 Okt) — potensi beat & raise guidance.

✅ Proyek OpenAI–AMD–NVDA ramp-up masif Q4.

✅ Arizona fab progress report (N3) → sinyal supply domestik.

✅ AI server demand global + data center buildout.

Risiko

⚠️ Tarif AS–China jika benar diterapkan permanen.

⚠️ Penurunan margin akibat ekspansi luar negeri.

⚠️ Overvaluasi sementara jika AI hype mendingin.

⚠️ Geopolitik Taiwan–China tetap faktor risiko laten.

Kesimpulan

TSM tetap pemimpin absolut industri semikonduktor global, menguasai ~60% pasar foundry premium. Setiap koreksi akibat isu politik adalah peluang emas untuk akumulasi. Dengan pertumbuhan AI tak terbendung, pipeline hyperscaler solid, dan valuasi yang masih masuk akal, TSM adalah core holding jangka panjang.

Rating: STRONG BUY. 🟩⚡

*Disclaimer:

This information is provided for general information purposes only. Consider your investment objectives, financial resources and other relevant circumstances carefully before investing. This is not an invitation or an offer to invest, nor is it financial advice or a recommendation to buy or sell any investment.