Analisis Saham - Micron (MU)

Aries Yuangga, Wakil Penasihat Berjangka

Micron Technology (NASDAQ: MU) telah melonjak 80% dari titik terendah setelah gejolak tarif dan tekanan harga NAND di awal 2025. Kini, kombinasi antara permintaan DRAM untuk AI (HBM) dan pemulihan harga NAND memposisikan MU di awal supercycle memori besar berikutnya. Guidance bullish untuk Q4 2025 dan FY2026 menjadi pemicu utama sentimen positif investor.

Valuasi tetap menarik — estimasi EPS $11–$12 untuk FY2026 bisa menjadikan FWD P/E <10x, menjadikan MU sebagai kandidat kuat untuk breakout berikutnya.

Analisis Teknikal

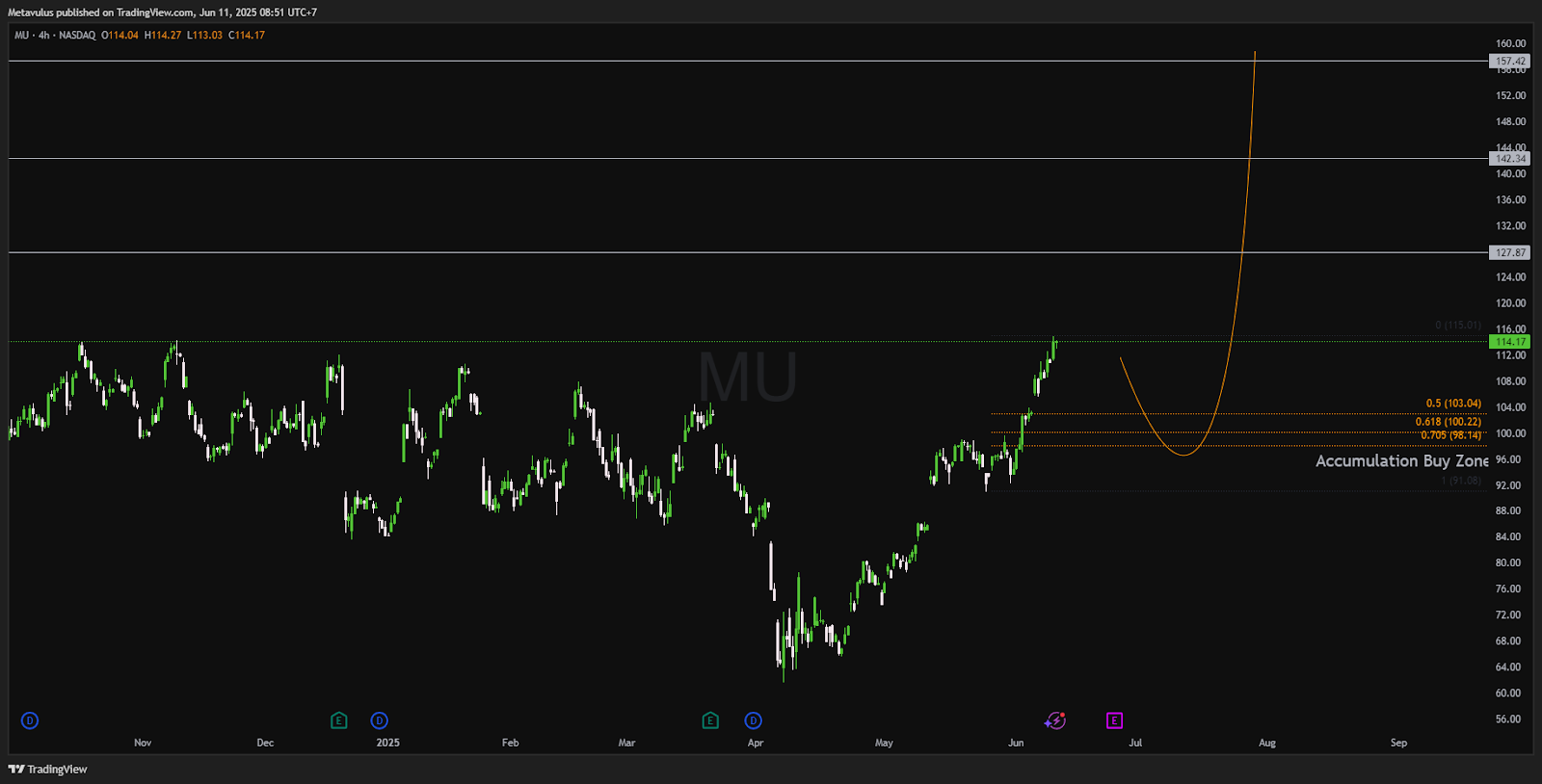

Harga Saat Ini: $114.17

Area Akumulasi Ideal: $98.14 – $103.04

Support Kuat: $91.08

Resistensi Jangka Pendek: $115.00

Target Jangka Menengah: $127.87

Target Jangka Panjang: $157.42

MU telah menembus struktur resistensi sebelumnya dan sekarang menguji kembali breakout area $115. Koreksi ke zona Fibonacci 0.5–0.705 ($98–$103) akan menjadi entry point ideal untuk mengikuti fase ekspansi menuju $127 hingga $157 jika supercycle benar-benar terkonfirmasi.

Setup Trading

Buy Zone Akumulasi: $98.14 – $103.04

Stop Loss: < $91.00

Target Profit (TP):

TP1: $127.87

TP2: $157.42

Potensi Keuntungan dan Risiko

✅ DRAM (terutama HBM untuk AI) masih sangat kuat

✅ NAND pricing mulai pulih pasca oversupply & pemangkasan kapasitas

✅ Demand dari hyperscaler (META, MSFT, NVDA, AMD) konsisten tinggi

✅ EPS FY2026 diprediksi $11–$12 = FWD P/E <10x

✅ Sentimen investor pulih pasca ketakutan tarif & outlook guidance positif

⚠️ Earnings Q3 mungkin masih lemah (inflection quarter)

⚠️ Volatilitas tinggi menjelang earnings

⚠️ Risiko geopolitik (tarif US–China) bisa kembali muncul

⚠️ Industri memori sangat siklikal → perubahan pasokan bisa mendadak

Fundamental Kunci & Katalis

DRAM Tetap Solid, HBM Paling Dicari

DRAM (termasuk DDR5 & HBM) permintaan tinggi untuk AI, server, data center

Kapasitas HBM MU sudah diborong seluruhnya untuk 2025 & 2026

MU adalah satu dari sedikit pemain HBM global

NAND Turnaround = Gamechanger

Kapasitas NAND dikurangi → harga mulai pulih

Guidance Q4 2025 prediksi pemulihan margin

Potensi inflection point menuju FY2026

Memori Supercycle Dimulai

DRAM masih naik → NAND baru mulai recover → kombinasi optimal

Micron berpotensi mencetak rekor pendapatan pada 2026

EPS bisa mencapai $12+ jika tren berlanjut

Valuasi Masih Murah Secara Historis

Estimasi EPS $11–$12 → FWD P/E <10x

Sejarah menunjukkan: MU naik jauh sebelum EPS mencapai puncak

Waktu ideal untuk masuk: awal siklus naik, bukan saat puncak

Sentimen Investor Berbalik Positif

MU sudah naik 80% dari low, tapi masih belum dianggap fully priced

Chart teknikal + data fundamental mendukung rally lanjutan

Pandangan Analis

Wall Street Rating: BUY (4.48 dari 5)

Dari 37 analis:

✅ 25 Strong Buy

✅ 6 Buy

⚠️ 5 Hold

❌ 1 Sell

❌ 0 Strong SellTarget Harga Konsensus 12 Bulan:

Base Case = $127.00

Bull Case = $150.00–$160.00 (jika NAND & DRAM sama-sama kuat)

Bear Case = $91.00 (jika guidance mengecewakan atau tarif kembali naik)

Kesimpulan

Micron adalah kuda hitam AI memory yang tengah memasuki masa emas. DRAM sudah solid, HBM terjual habis, dan NAND mulai recover. Ini adalah kombinasi yang jarang terjadi secara bersamaan dan bisa menghasilkan EPS rekor untuk MU pada 2026.

✅ Valuasi tetap atraktif

✅ Supercycle memori di depan mata

✅ Guidance Q4 bisa jadi katalis besar

BUY di koreksi $98–$103 untuk target $127 dan jangka panjang ke $157. Cocok untuk investor dengan toleransi risiko tinggi & pandangan 3–6 bulan ke depan.

*Disclaimer:

This information is provided for general information purposes only. Consider your investment objectives, financial resources and other relevant circumstances carefully before investing. This is not an invitation or an offer to invest, nor is it financial advice or a recommendation to buy or sell any investment.