Analisis Saham - Snowflake, Inc. (SNOW)

Aries Yuangga, Wakil Penasihat Berjangka

Snowflake (NYSE:SNOW) diperkirakan akan mengalami pertumbuhan signifikan dalam pemanfaatan AI, yang berpotensi meningkatkan margin dalam beberapa kuartal ke depan. Manajemen menargetkan pertumbuhan pendapatan produk sebesar 24% di tahun fiskal 2026, didukung oleh inovasi fitur dan kemitraan strategis, termasuk dengan Microsoft. Dengan valuasi di bawah 20 kali price-to-sales, saham Snowflake memiliki ruang untuk kenaikan harga, dengan target $220 per lembar.

Berdasarkan grafik saham saat ini:

Analisis Teknikal

Saham Snowflake Inc. melesat kuat sejak awal tahun ini dengan naik lebih dari 10%, menambah rekam jejak yang baik selama 6 bulan terakhir yang telah meningkat 57%.

Walaupun pada minggu ketiga Februari lalu SNOW telah breakout dari up trendline, namun saham masih menunjukkan retracement normal.

Jika melihat dalam scope yang lebih luas, tampak penurunan di akhir bulan lalu merupakan retest dari saham yang telah melesat hingga resistance $194.

Pasca menyentuh level fibonacci 78.6%, ada potensi saham akan kembali melanjutkan rally hingga resistance selanjutnya.

Support selanjutnya berada pada $170 dan $162.

Setup Trading

Rentang Beli: area $168-$172 yang merupakan area key level.

Stop Loss (SL): Di level $22.20, di bawah support 22.60, untuk mengurangi risiko jika harga terus menurun.

Target Profit (TP): Ada tiga target harga yaitu $180, $190 serta $200 sebagai area resistance utama.

Potensi Keuntungan dan Kerugian

Potensi Kerugian: Jika membeli di median rentang beli, atau sekitar level $170 dan harga turun ke SL ($160), kerugian potensial $10 per saham, atau sekitar -5.88%.

Potensi Keuntungan:

Ke target pertama ($180): potensi keuntungan $10 per saham, sekitar 5.88%.

Ke target kedua ($190): potensi keuntungan $20 per saham, sekitar 11.76%

Ke target ketiga ($200): potensi keuntungan $30 per saham, sekitar 17.65%

Perlu diingat bahwa ini adalah analisis teknikal berdasarkan data saat ini dan dapat berubah dengan dinamika pasar. Selalu lakukan penelitian dan pertimbangan sendiri sebelum membuat keputusan investasi atau trading.

Ekspansi Kemitraan dan Produk Berbasis AI

Pada kuartal keempat 2024, Snowflake mencatat pertumbuhan pendapatan produk 28%, mendorong margin operasi yang lebih baik. Untuk bersaing dengan Oracle dan Teradata, Snowflake menawarkan SnowConvert secara gratis untuk memudahkan migrasi pelanggan ke platformnya. Perusahaan juga memperkenalkan lebih dari 400 fitur baru dan menjalin kemitraan dengan Microsoft, memungkinkan pelanggan membangun agen AI dalam Microsoft 365 Copilot dan Teams. Selain itu, Snowflake meluncurkan Cortex AI, yang mencakup Cortex Search (alat pencarian berbasis AI) dan Cortex Analyst (analisis data berbasis bahasa alami). Akuisisi Datavolo semakin memperkuat kemampuannya dalam pemrosesan data AI.

Pembaruan Kontrak dan Efisiensi AI

Kemajuan AI yang lebih hemat daya, seperti DeepSeek-V3, dapat mendorong pelanggan mengevaluasi kembali kebutuhan kapasitas mereka, yang bisa memengaruhi pendapatan Snowflake. Namun, Snowflake mengantisipasi hal ini dengan mendorong pelanggan memperbarui kontrak dengan kapasitas yang sama atau lebih besar. Di sisi lain, efisiensi komputasi AI dapat menguntungkan Snowflake dengan mengurangi biaya operasional dan meningkatkan margin. Mayoritas pelanggan baru memulai dengan kontrak satu tahun sebelum beralih ke kontrak tiga tahun, memberikan peluang pertumbuhan berkelanjutan.

Perkiraan Pendapatan dan Saham

Pada kuartal pertama tahun fiskal 2026, Snowflake diperkirakan meraih pendapatan $1 miliar dengan EPS $0,17. Untuk setahun penuh, pendapatan diperkirakan tumbuh 23% menjadi $4,48 miliar, dengan EPS $1,00. Harga saham saat ini lebih menarik dibandingkan tahun sebelumnya, dengan rasio price-to-sales 18,10 kali. Snowflake telah membeli kembali 14,8 juta saham senilai $1,9 miliar untuk mengimbangi dilusi saham. Berdasarkan analisis valuasi, harga wajar saham diperkirakan $220 per lembar, sehingga rekomendasi investasi ditingkatkan menjadi BUY.

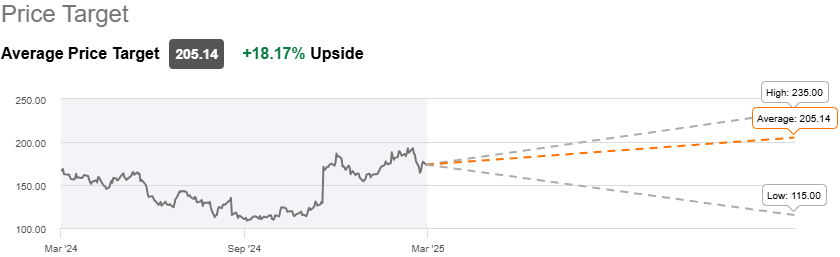

Pandangan Analis

Saham Snowflake Inc. (SNOW) ditutup pada $173,60 pada 4 Maret 2025, turun 0,03%, tetapi naik ke $176,19 (+1,49%) dalam perdagangan setelah jam kerja. Wall Street memberikan peringkat BUY dengan skor rata-rata 4,23 dari 47 analis dalam 90 hari terakhir. Rinciannya: 25 analis merekomendasikan Strong Buy, 10 Buy, 11 Hold, 1 Strong Sell, dan tidak ada Sell. Target harga rata-rata saham Snowflake adalah $205,14, mencerminkan potensi kenaikan 18,17% dari harga saat ini. Prospek positif ini didorong oleh inovasi AI, kemitraan strategis, dan peningkatan margin operasional.

Kesimpulan

Snowflake diperkirakan akan mengalami pertumbuhan signifikan berkat ekspansi AI, kemitraan strategis, dan peningkatan efisiensi operasional. Dengan target harga saham $220, Snowflake menunjukkan potensi kenaikan yang kuat. Pendapatan produk tumbuh 28% di Q4 2024, didukung oleh SnowConvert dan kemitraan dengan Microsoft. Akuisisi Datavolo memperkuat pemrosesan data AI. Risiko dari efisiensi AI yang lebih hemat daya dapat diatasi dengan strategi perpanjangan kontrak. Dengan estimasi pendapatan $4,48 miliar di FY2026 dan EPS $1,00, Snowflake dinilai menarik dengan rasio price-to-sales 18,10x. Rekomendasi investasi ditingkatkan menjadi BUY dengan prospek pertumbuhan jangka panjang.

*Disclaimer:

This information is provided for general information purposes only. Consider your investment objectives, financial resources and other relevant circumstances carefully before investing. This is not an invitation or an offer to invest, nor is it financial advice or a recommendation to buy or sell any investment.